こんにちは(^_^)

幸せMyhome研究所 甲斐 優 です !

前回は「変動金利型」で、もしも金利が少しずつあがったらどうなるの?でしたね!

今日も「変動金利型」についてです!

住宅ローンを組む際に選択しなければならないものの一つ。

『金利タイプ』

変動金利型の特徴を知ろう!

もしも金利が大きく上がったらどうなるの!?

もしも金利が2%上昇したら!?返済額は、ど・・どうなるの!?

金利が上がってしまった場合の返済額について知っておこう!!

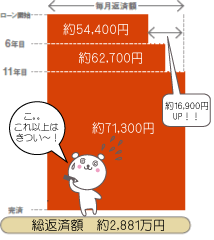

10年の間に2%金利がUPしたら!11年目には毎月返済額が約17,000円も増えてしまう!

変動金利の場合、金利が上がっても返済額は直前の返済額の1.25倍までだから安心!?

注意!!金利が上昇すると、毎月返済額の元金と利息の内訳が変わり、利息の割合が増えていきます!!

利息の割合が増えていく!??

どういう事!?

元本が減りにくい、減らない、未払い利息が増えてしまう事になってしまう場合も!!

1.25倍ルールがあれば安心!?

当初5年間の返済額が月額54,400円だとすれば、次の5年間は月額68,000円が上限。

これは一般的に「125%ルール」または「1.25倍ルール」といわれているもの。

ちょっと頑張れば大丈夫!?

ずっと金利が上昇し続ける事があったらどうなるの!?

上限が設けられているのはあくまでも毎月の返済額。

適用金利の上昇幅については制限はありません。

5年目までが月額54,400円、6〜10年目が月額68,000円としても、

11〜15年目の上限は月額85,000円になり、理論上は31年目に20万円を超えているかも!?。。

もしも借入れから間もない時期に金利が大きく上昇したら!?

借入残高が大きいうちに適用金利が上がると、その利息分が毎月の返済額を上回ってしまう場合も!!

利息分が毎月の返済額を上回るとどうなるの!?

毎月ちゃんと返済をしていても元本がまったく減らない状態が続きます。

さらに!!

支払いきれなかった利息分が借入残高に加算されていくんです。。

現在の変動金利は史上最低水準。急激な上昇や「未払い利息」のリスクも視野に入れ、

余裕のある返済計画が必要ですね!

※借入2,000万円・元利均等35年

※変動金利・りそな銀行・5月金利(0.775%)適用

※6年目・7年目に適用金利が1%上昇。以後金利は変わらないと仮定した場合。

※返済額100円未満、総返済額1万円未満切り上げ

史上最低水準金利の今。

金利タイプの特徴を理解した上で!!

余裕のある返済計画をしたいものですね!(^^)!

もっと知りたい住まい購入の為のかしこい資金計画!!

幸せMyhome研究所では、成功する住宅購入の為の様々な情報をお伝えさせて頂いています。

合わせて役立つ資料や勉強会等お客様により近い視点での情報発信、アドバイスを行っています。

≪主な内容≫

- 知っておきたい住宅ローンの基本

- 成功する土地探しの秘訣

- 知って得する住宅政策!最新制度のご案内

- 知っておきたい住まいの税金【家を買う&買った後】

- 得できる!税金の特例

資料請求・ご相談・お問い合わせはお気軽に!(^^)!

事務所所在地:奈良県大和郡山市東岡町26-3

営業時間:9:00~18:00

Pあります

近鉄郡山駅から徒歩4分ですので電車の方も便利です!(^^)!