こんにちは(^_^)

幸せMyhome研究所 甲斐 優 です !

今は、史上最低水準金利ですが、もし本当に金利が上がり始めたら?

さらに金利が上昇する気配を見せたら?

繰り上げ返済でリスクが軽減できるって聞いたけど効果ってどれくらい?

気になる繰り上げ返済の効果について少しお話しさせて頂こうと思います。住宅ローンの支払いが始まってから、 ☑金利が上昇してしまった場合 ☑金利が上昇しそうになった場合

に備え、ダメージを最小限にするための対処法を知っておこう!!

繰り上げ返済の効果を知っておこう!!

繰り上げ返済は早期実行がより効果的!!

変動金利のリスク軽減は短期返済!

低金利のうちに繰り上げ返済で元金を減らし、期間を短縮しておけば!!

仮に金利が上昇してもダメージは小さくて済みます!!

総返済額は、約115万円のトク!

金利が上がる前から、繰り上げ返済を実行する事で!

リスク軽減につながります!

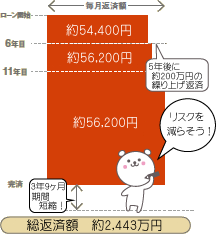

※借入2,000万円・元利均等35年

※変動金利・りそな銀行・5月金利(0.775%)適用

※6年目~9年目まで金利が0.25%ずつ上昇。

以後金利は変わらないと仮定した場合。

※5年後(60回目)の返済と同時に約200万円を繰り上げ返済(期間短縮型)した場合。

※返済額100円未満、総返済額1万円未満切り上げ

繰り上げ返済の特徴を知って、”もしも”に備えたいですね!(*^_^*)

補足:利息軽減効果の違い

繰り上げ返済の選択肢は2つ!

●返済期間を短くしたい場合の「期間短縮型」

●毎月の返済額を減らしたい場合の「返済額軽減型」

ちょっと迷いますよね。。。

☑返済期間も短くしたいし……

☑もちろん月々の返済額も減らしたいし……

どちらがオトクなのでしょうか?

一般的には同じ金額を繰り上げ返済した場合「期間短縮型」の方が最終的には利息を軽減できる効果が望める場合が多いです。

たとえば、借入額2,000万円、変動金利0.775%、返済期間35年、ボーナス払いなし、

6年目~9年目まで金利が0.25%ずつ上昇、以後金利は変わらないと仮定し、

5年後(60回目)の返済と同時に約200万円を繰り上げ返済した場合を比較してみます(手数料別)。

「期間短縮型」の場合

毎月の返済額(次回から):約56,400円

残り返済期間:26年3ヶ月 ⇒減少する利息額:約1,150,504円

「返済額軽減型」の場合

毎月の返済額(次回から):約55,900円

残り返済期間:30年0ヶ月 ⇒減少する利息額:約555,072円

繰上返済による利息軽減効果は、実施する時期や金利、返済期間などで異なりますが、

この例においての差は⇒約595,468円

「期間短縮型」の方がトク!という結果になります。

この場合、毎月の返済で特に困っていないようなら「期間短縮」を選択すれば良いと思います。

毎月の返済額は変わらないですが、効果を実感出来るのは完済し終えた後かもしれません。

(教育費等が増える時期等、個々の状況によって繰り上げ返済の選択肢は変わると思います。)

お勧めしていることは、ご家庭の将来資金計画(ライフプラン)を一旦立ててみる!

☑わが家にとってはどの時期に?

☑いくら?

☑どの方法で?

等を、ライフプラン上で、繰り上げ返済シミュレーションをしてみて判断することが賢い方法だと思います。

幸せMyhome研究所ではライフプランシュミレーション等のお手伝いもさせて頂いています!!

お気軽にご相談下さい!